73 / 294

73 / 294

Εκδόσεις ΜΠΑΧΑΡΑΚΗ – Αρχές Οικονομικής Θεωρίας

72

2

1

2

2 1

Q Q

ΔQ

50 20

MP

30

ΔL L L

2 1

4

3

4

4

4

4

4

4 3

Q Q

Q 90

ΔQ

MP

MP

30

30 Q 90 Q 120

ΔL

L L

4 3

4

4

4

Q 120

AP

30

L

4

Το μεταβλητό κόστος της επιχείρησης με μοναδικό μεταβλητό συντελεστή

παραγωγής την εργασία δίνεται από το παρακάτω τύπο:

VC W L

1

1

1

1 1

1

1

1

VC

AVC

VC AVC Q VC 75 20 VC 1.500

Q

1

1

VC W L 1.500 W 1 W 1.500

2

2

VC W L 1.500 2 3.000

3

3

VC W L 1.500 3 4.500

3

2

3

3

2

VC VC

ΔVC

4.500 3000 1.500 150

MC

37,5

ΔQ Q Q 90 50

40 4

3

3

3

VC 4.500 450

AVC

50

Q 90 9

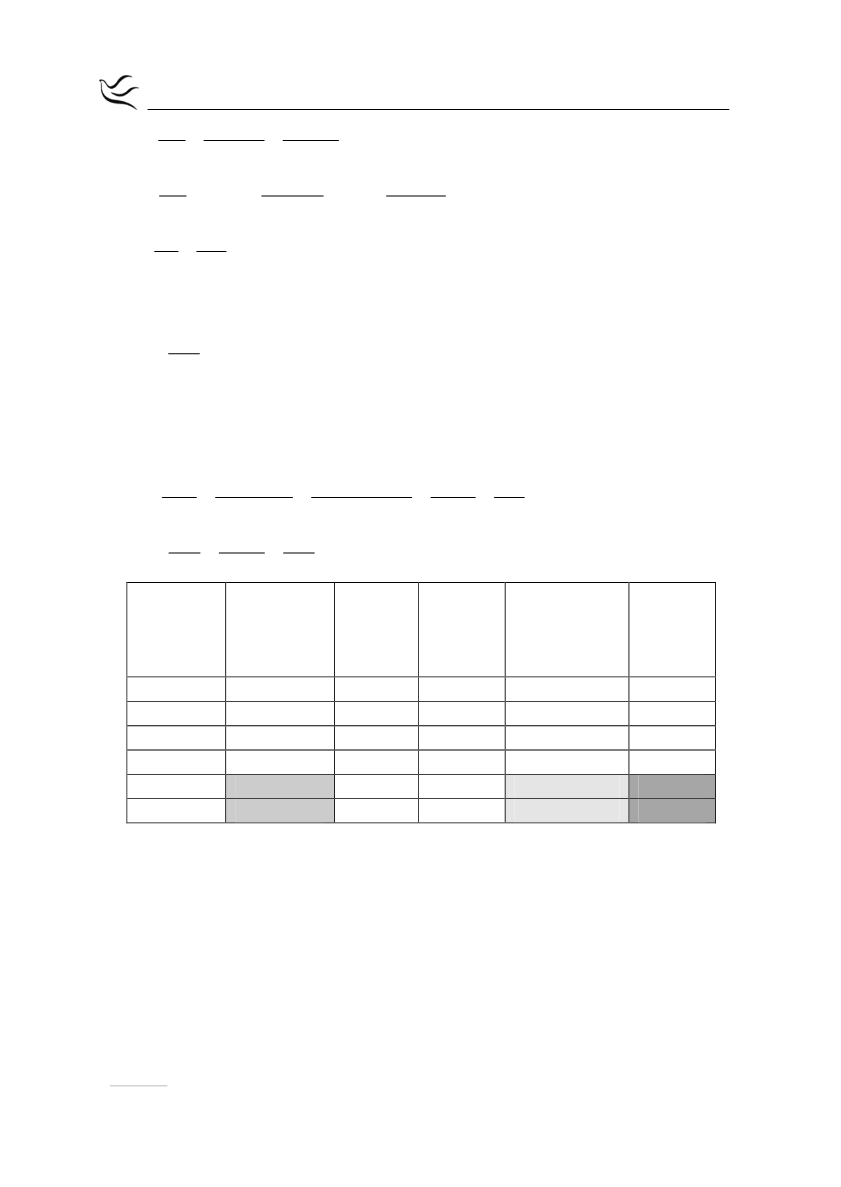

Μονάδες

εργασίας

(L)

Συνολικό

προϊόν

(Q)

Μέσο

προϊόν

(AP)

Οριακό

Προϊόν

(MP)

Μέσο

Μεταβλητό

κόστος

(AVC)

Οριακό

κόστος

(ΜC)

0

0

-

-

-

-

1

20

20

20

75

75

2

50

25

30

60

50

3

90

30

40

50

37,5

4

120

30

30

50

50

5

145

29

25

51,72

60

Δ.2.

Ο

νόμος της φθίνουσας απόδοσης

δηλώνει ότι στη βραχυχρόνια περίοδο

παραγωγής, δηλαδή στην περίοδο που υπάρχει ένας τουλάχιστον σταθερός

παραγωγικός συντελεστής, υπάρχει ένα σημείο μέχρι το οποίο το συνολικό

προϊόν αρχικά αυξάνεται με αύξοντα ρυθμό, ενώ πέρα από το σημείο αυτό το

συνολικό προϊόν αυξάνεται με φθίνοντα ρυθμό. Δηλαδή, το οριακό προϊόν

αρχικά αυξάνεται και στη συνέχεια μειώνεται.

Ο νόμος της φθίνουσας ή μη ανάλογης απόδοσης ισχύει μετά το 3

ο

επίπεδο

απασχόλησης (δηλαδή με την προσθήκη του 4

ου

εργάτη στην παραγωγική

διαδικασία), όταν το οριακό προϊόν αρχίζει να μειώνεται.