105 / 294

105 / 294

Εκδόσεις ΜΠΑΧΑΡΑΚΗ – Αρχές Οικονομικής Θεωρίας

104

Συνεπώς, το μεταβλητό κόστος, όταν η επιχείρηση παράγει 430 μονάδες

προϊόντος είναι

430

VC 16.560

χρηματικές μονάδες.

430

330

430

ΔTC TC TC VC FC

330

VC FC

430

330

VC VC 16.560 11.880

4.680

Άρα, όταν η επιχείρηση αυξήσει την παραγωγή της από 330 σε 430 μονάδες θα

επιβαρυνθεί με

ΔTC ΔVC 4.680

χρηματικές μονάδες.

Δ.3.

α.

Καμπύλη προσφοράς της επιχείρησης στη βραχυχρόνια περίοδο είναι το

ανερχόμενο τμήμα της καμπύλης του οριακού κόστους που βρίσκεται πάνω

από την καμπύλη του μέσου μεταβλητού κόστους.

Συνεπώς, ισχύει η σχέση: Ρ=MC

ανερχόμενο

AVC

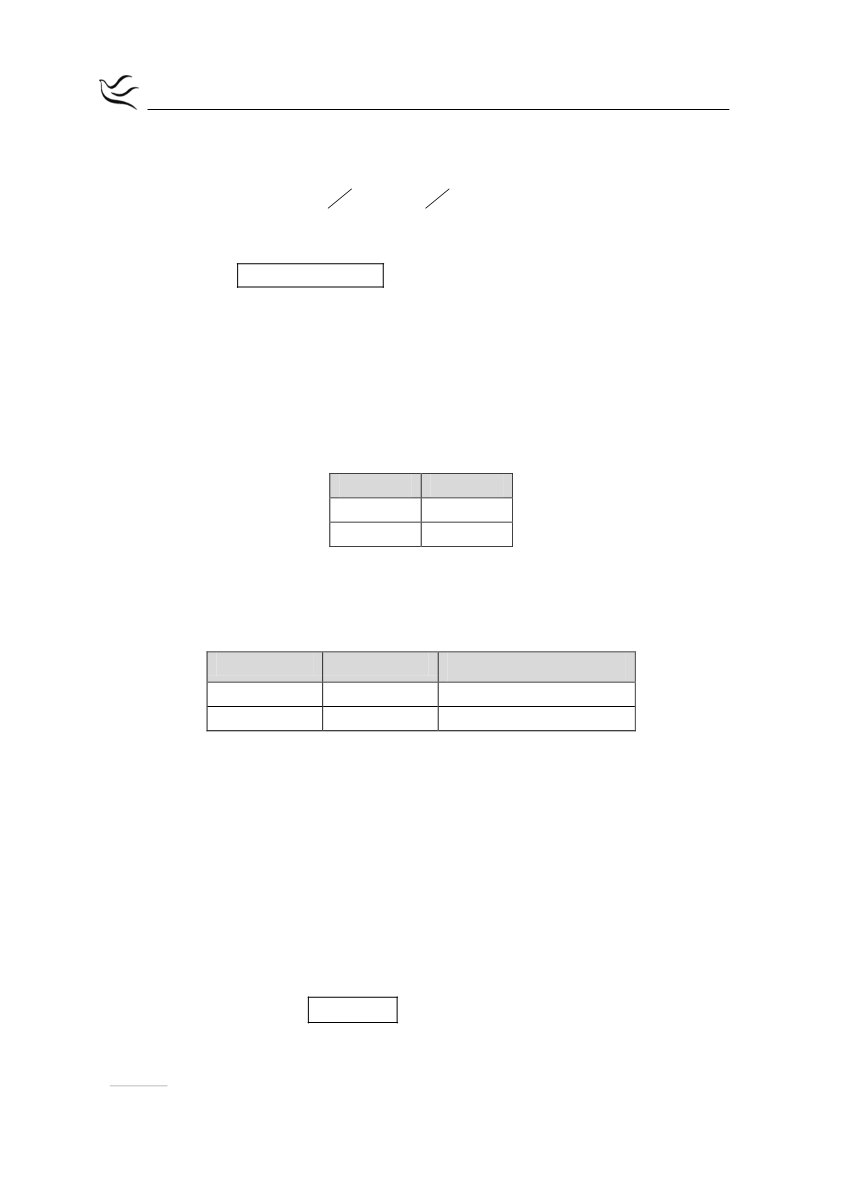

Άρα, ο πίνακας προσφοράς της επιχείρησης είναι ο παρακάτω:

Ρ

Q

S

36

400

72

450

β.

Ο πίνακας αγοραίας προσφοράς υπολογίζεται πολλαπλασιάζοντας την

ατομική προσφερόμενη ποσότητα επί το πλήθος των 100 όμοιων επιχειρήσεων

που δραστηριοποιούνται στον κλάδο παραγωγής.

Ρ

Q

S

SΑΓΟΡΑΙΑ

S

Q 100 Q

36

400

40.000

72

450

45.000

Δ.4.

Η επιχείρηση εμφανίζει το καλύτερο δυνατό οικονομικό αποτέλεσμα (μέγιστο

κέρδος ή ελάχιστη ζημία) στο σημείο παραγωγής όπου το οριακό κόστος

ανερχόμενο είναι ίσο με την οριακή πρόσοδο (MC

ανερχόμενο

=MR).

Με την προϋπόθεση ότι η τιμή ισορροπίας παραμένει σταθερή (MR=P), η

επιχείρηση εμφανίζει το καλύτερο δυνατό οικονομικό αποτέλεσμα (μέγιστο

κέρδος ή ελάχιστη ζημία) στην ποσότητα παραγωγής όπου το οριακό κόστος

ανερχόμενο είναι ίσο με την τιμή (MC

ανερχόμενο

=Ρ).

Επομένως, για τιμή ισορροπίας P

Ε

=72 (=MC) η επιχείρηση μεγιστοποιεί τα

κέρδη της, όταν παράγει

450

Q 450

μονάδες προϊόντος.