240 / 294

240 / 294

Εκδόσεις ΜΠΑΧΑΡΑΚΗ – Αρχές Οικονομικής Θεωρίας

238

56

55

55

56

56

55

55

55

90.720

2.520

2.520

2.520

2.520

56 55

90.720

2.520

88.200

VC VC

VC

VC

MC

Q

Q Q

VC

VC

2

ος

τρόπος υπολογισμού

55

54

55

55

55

54

55

55

85.680

2.520

2.520

2.520

2.520

56 55

85.680 2.520

88.200

VC VC

VC

VC

MC

Q

Q Q

VC

VC

3

ος

τρόπος υπολογισμού

55

54

56

85.680 (55 54) 2.520 85.680 2.520 88.200

VC VC Q MC

Συνεπώς, το μεταβλητό κόστος, όταν η επιχείρηση παράγει 55 μονάδες

προϊόντος είναι

55

88.200

VC

χρηματικές μονάδες.

50

55

50

TC TC TC VC FC

55

VC FC

50

55

78.960 88.200 9.240

VC VC

Συνεπώς, αν η παραγωγή μειωθεί από 55 μονάδες σε 50 μονάδες προϊόντος,

το

κόστος της επιχείρησης θα μειωθεί κατά 9.240 χρηματικές μονάδες.

Γ.4.

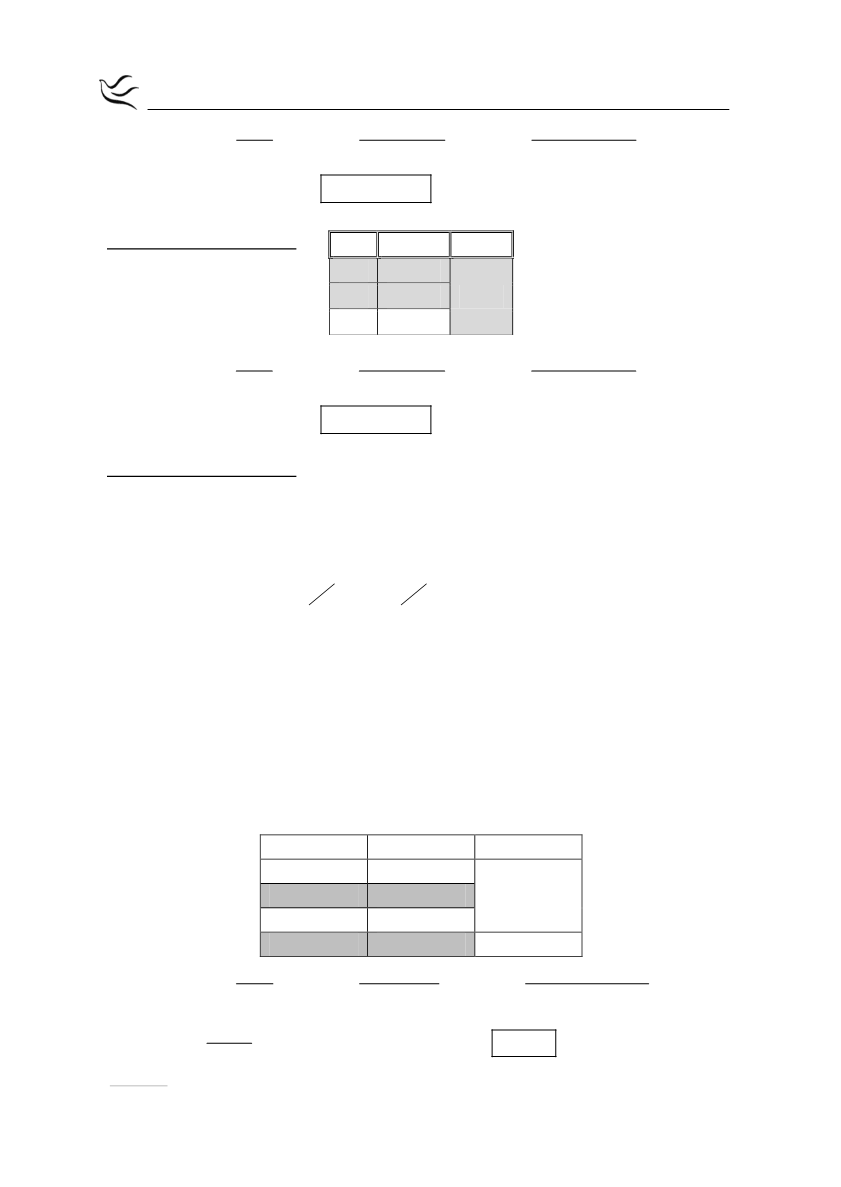

Όταν η επιχείρηση παράγει 56 μονάδες το συνολικό κόστος είναι 96.920

χρηματικές μονάδες. Αν μειωθεί το κόστος κατά 8.400 χρηματικές μονάδες,

τότε:

96.920 8.400 88.520

.

TC

έ ά

Για

88.520

TC

η επιχείρηση παράγει ποσότητα προϊόντος

X

Q

που βρίσκεται

μεταξύ των επίπεδων παραγωγής Q

48

=48 και Q

54

=54.

Θεωρώ ότι το

54

1.680

MC

παραμένει σταθερό από το Q

49

=49 έως και Q

54

=54.

Q

TC

MC

48

81.800

1.680

Q

X

88.520

54

91.880

56

96.920

2.520

54

54

54

91.880 88.520

1.680

1.680

1.680

1.680

54

X

X

X

TC TC

C

MC

Q

Q Q

Q

3.360

54

54

2

52

52

1.680

X

X

X

X

Q

Q

Q

Q

Q

VC

MC

54 85.680

2.520

55

VC

55

56 90.720