289 / 294

289 / 294

287

Αρχές Οικονομικής Θεωρίας – Εκδόσεις ΜΠΑΧΑΡΑΚΗ

870

870

870

ΤC 870

15

AΤC 58

Q

Γνωρίζουμε ότι για

0

0

Q

ισχύει

0

0

120

0

120

TC FC VC

FC FC

Έπειτα υπολογίζουμε:

ΤC

FC VC VC TC FC

140

140

190

190

205

205

380

380

480

480

645

645

870

8

=140 120=20

=190 120=70

=205 120=85

=380 120=260

=480 120=360

=645 120=525

VC TC FC

VC TC FC

VC TC FC

VC TC FC

VC TC FC

VC TC FC

VC TC

70

=870 120=750

FC

140

190

205

140

190

205

140

190

205

380

480

645

380

480

645

380

480

645

870

870

870

VC

VC

VC

20

70

85

AVC

20 AVC

14 AVC

14,2

Q 1

Q 5

Q 6

VC

VC

VC

260

360

525

AVC

26 AVC

30 AVC

35

Q 10

Q 12

Q 15

VC 750

AVC

50

Q 15

140

190

205

380

480

645

VC 20 0 20

VC 70 20 50

MC

=20 MC

=12,5

Q 1 0 1

Q 5 1 4

VC 85 70 15

VC 260 85 175

MC

=15 MC

=43,8

Q 6 5 1

Q 10 6 4

VC 360 260 100

VC

MC

=50 MC

Q 12 10 2

870

525 360 165

=55

Q 15 12 3

VC

MC

+

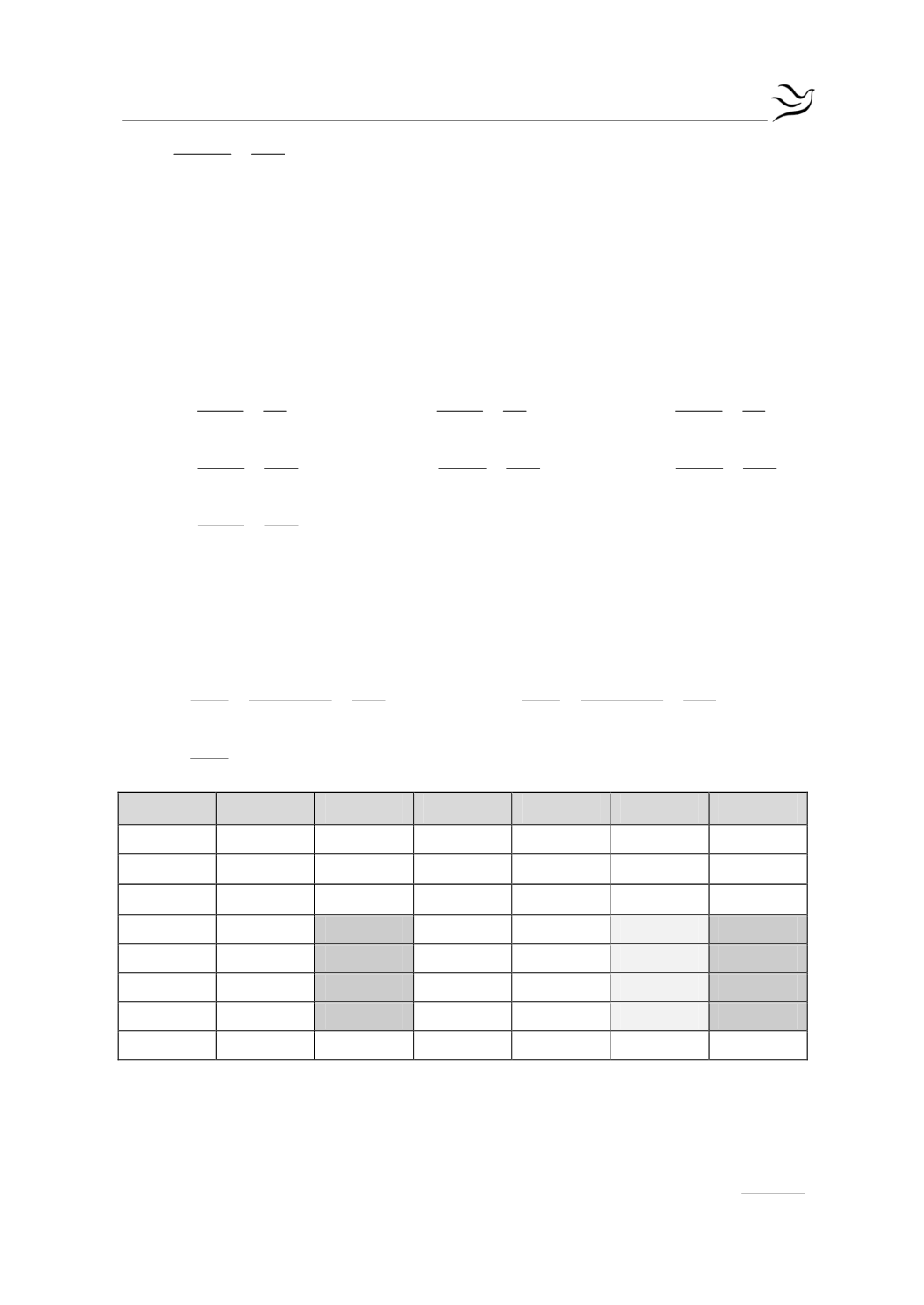

Q

TC

ATC

Q

FC

VC

AVC

MC

120

-

0

120

0

-

-

140

140

1

120

20

20

20

190

38

5

120

70

14

12,5

205

34,16

6

120

85

14,2

15

380

38

10

120

260

26

43,8

480

40

12

120

360

30

50

645

43

15

120

525

35

55

870

58

15

120

750

50

∞

Γνωρίζουμε ότι η

καμπύλη προσφοράς της επιχείρησης στην βραχυχρόνια

περίοδο είναι το ανερχόμενο τμήμα της καμπύλης του οριακού κόστους (MC)

που βρίσκεται πάνω από την καμπύλη του μέσου μεταβλητού κόστους (AVC).

Συνεπώς, ισχύει η σχέση ΜC

ανερχόμενο

= P

AVC