212 / 294

212 / 294

Εκδόσεις ΜΠΑΧΑΡΑΚΗ – Αρχές Οικονομικής Θεωρίας

210

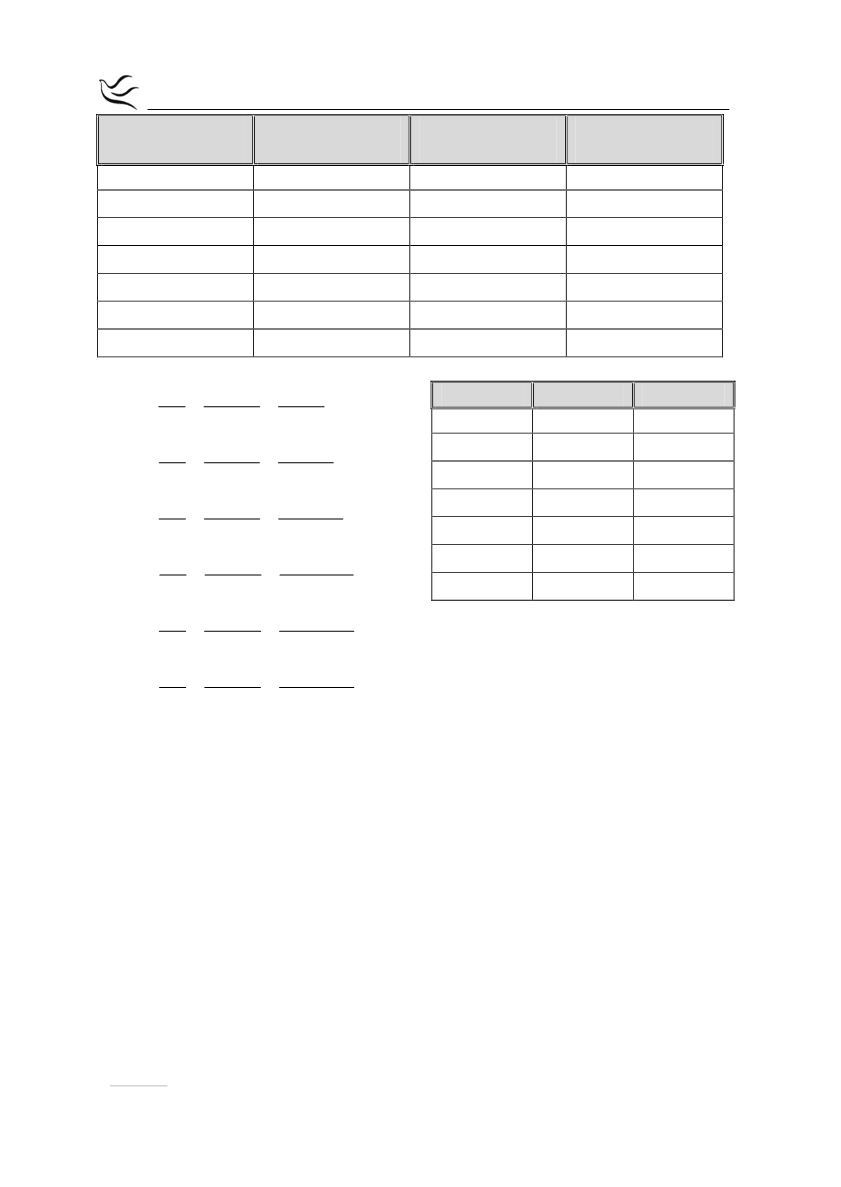

Μονάδες

Εργασίας (L)

Μέσο Προϊόν

(ΑP)

Συνολικό Προϊόν

(Q)

Μεταβλητό

Κόστος (VC)

0

-

0

0

1

25

25

300

2

30

60

700

3

35

105

1200

4

40

160

1800

5

40

200

2250

6

35

210

2400

Γ.2.

1

0

1

1 0

2

1

2

2 1

3

2

3

3 2

4

3

4

4 3

5

4

5

5 4

6

5

6

6 5

25 0

25

1 0

60 25

35

2 1

105 60

45

3 2

160 105

55

4 3

200 160

40

5 4

210 200

10

6 5

Q Q Q

MP

L L L

Q Q Q

MP

L L L

Q Q Q

MP

L L L

Q Q Q

MP

L L L

Q Q Q

MP

L L L

Q Q Q

MP

L L L

L

Q

MP

0

0

-

1

25

25

2

60

35

3

105

45

4

160

55

5

200

40

6

210

10

Ο

νόμος της φθίνουσας απόδοσης

δηλώνει ότι στη βραχυχρόνια περίοδο

παραγωγής, δηλαδή στην περίοδο που υπάρχει ένας τουλάχιστον σταθερός

παραγωγικός συντελεστής, υπάρχει ένα σημείο μέχρι το οποίο το συνολικό

προϊόν αρχικά αυξάνεται με αύξοντα ρυθμό, ενώ πέρα από το σημείο αυτό το

συνολικό προϊόν αυξάνεται με φθίνοντα ρυθμό. Δηλαδή, το οριακό προϊόν

αρχικά αυξάνεται και στη συνέχεια μειώνεται.

Ο νόμος της φθίνουσας ή μη ανάλογης απόδοσης ισχύει μετά το 4

ο

επίπεδο

απασχόλησης (δηλαδή με την προσθήκη του 5

ου

εργάτη στην παραγωγική

διαδικασία) όπου το οριακό προϊόν αρχίζει να μειώνεται.

Γ.3.

Όταν η επιχείρηση παράγει Q

210

=210 μονάδες προϊόντος, το μεταβλητό κόστος

είναι 2.400 χρηματικές μονάδες. Όταν το μεταβλητό κόστος μειώνεται κατά 240

χρηματικές

μονάδες,

το

μεταβλητό

κόστος

διαμορφώνεται

σε

2.400 240 2.160

VC

χρηματικές μονάδες.

Υπολογίζω το MC

200

από το Q

160

=160 στο Q

200

=200: