136 / 294

136 / 294

135

Αρχές Οικονομικής Θεωρίας – Εκδόσεις ΜΠΑΧΑΡΑΚΗ

50

50

40

50

50

50

50 40

50

50

50 (

)

50 (

50

50

50

50

5

)

0

50

200

50 50 40

10

50 (

200)

5 (

200)

5 1.000

4

1.000

250

ά

MAX

Q Q Q Q Q

L L L

Q Q

Q Q

Q Q

Q

Q

50

50

50

250

5

50

Q

AP

L

50

40

50

50 40

250 200 50

5

50 40 10

Q Q

MP

L L

50

50

συνεπώς ικανοποιείται η σχέση MP =AP =5 μονάδες

- στο επίπεδο απασχόλησης L=60

60

50

60

60

50

1.140 1.000 140

7 χρηματικές μονάδες

270 250 20

VC VC

VC

MC

Q Q Q

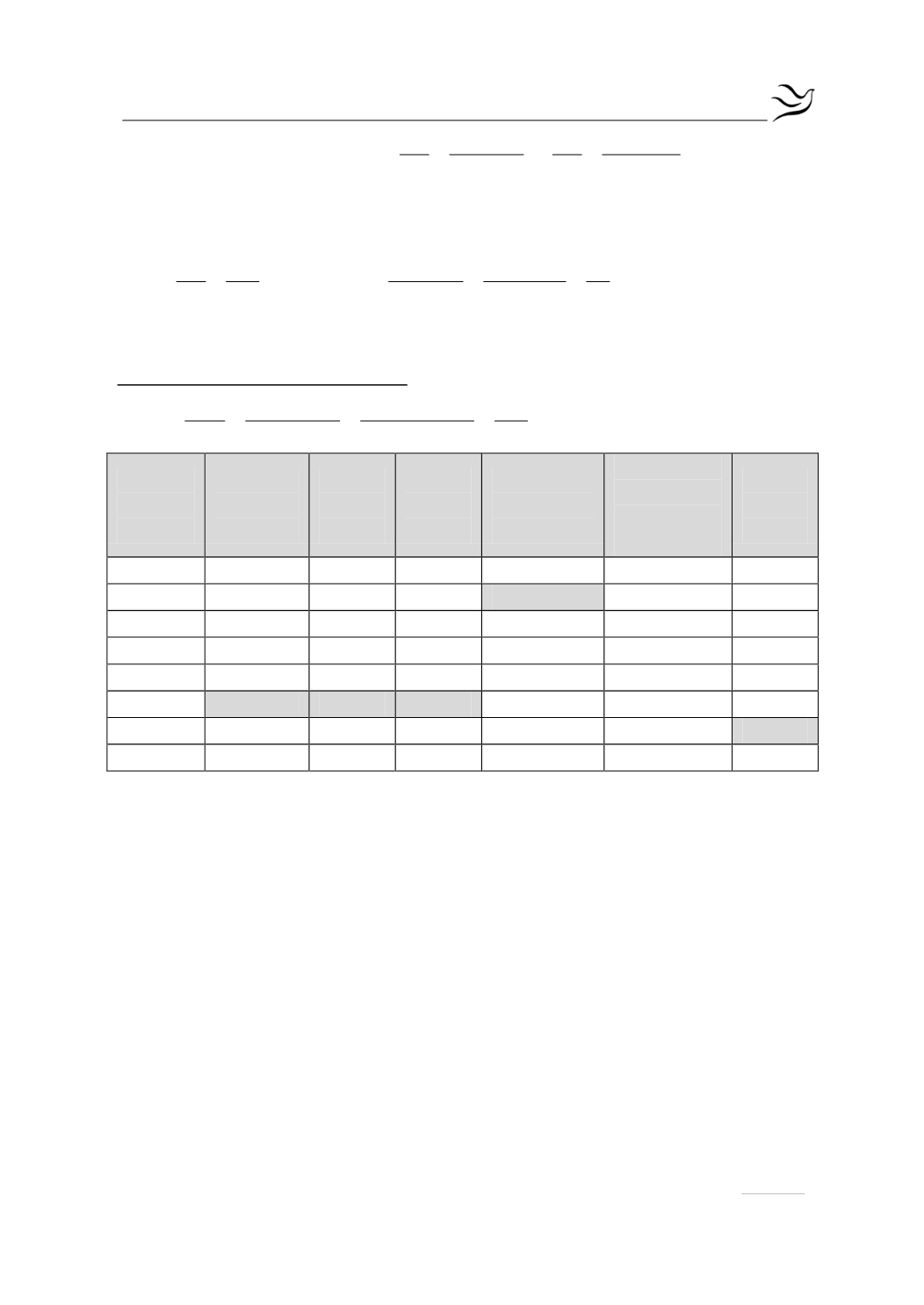

Αριθμός

Εργατών

L

Συνολικό

Προϊόν

Q

Μέσο

Προϊόν

AP

Οριακό

Προϊόν

MP

Μεταβλητό

Κόστος

VC

Μέσο

Μεταβλητό

Κόστος

AVC

Οριακό

Κόστος

MC

0

0

-

-

0

-

-

10

20

2

2

140

7

7

20

60

3

4

320

5,3

4,5

30

120

4

6

540

4,5

3,6

40

200

5

8

800

4

3,2

50

250

5

5

1.000

4

4

60

270

4,5

2

1.140

4,2

7

70

280

4

1

1.260

4,5

12

Γ2.

Ο

νόμος της φθίνουσας απόδοσης

δηλώνει ότι στη βραχυχρόνια περίοδο

παραγωγής, δηλαδή στην περίοδο που υπάρχει ένας τουλάχιστον σταθερός

παραγωγικός συντελεστής, υπάρχει ένα σημείο μέχρι το οποίο το συνολικό

προϊόν αρχικά αυξάνεται με αύξοντα ρυθμό ενώ πέρα από το σημείο αυτό το

συνολικό προϊόν αυξάνεται με φθίνοντα ρυθμό. Δηλαδή, το οριακό προϊόν

αρχικά αυξάνεται και στη συνέχεια μειώνεται.

Δίνεται ότι η επιχείρηση λειτουργεί στη βραχυχρόνια περίοδο. Ο νόμος της

φθίνουσας ή μη ανάλογης απόδοσης ισχύει μετά το 40

ο

επίπεδο απασχόλησης

(δηλαδή με την προσθήκη του 41

ου

εργάτη στην παραγωγική διαδικασία) όπου

το οριακό προϊόν αρχίζει να μειώνεται.

Γ3.

Γνωρίζουμε ότι το συνολικό κόστος υπολογίζεται από το άθροισμα του

μεταβλητού και του σταθερού κόστους:

TC FC VC

Δίνεται ότι

50

TC

w L c Q